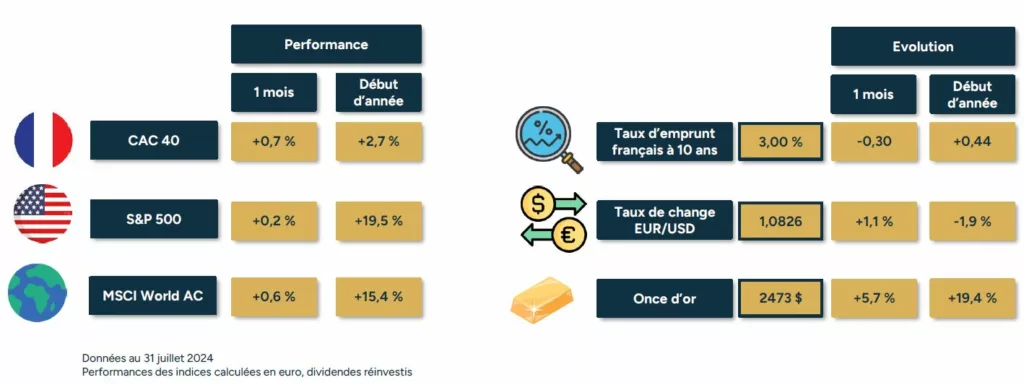

Craintes de récession, le retour ?

Après deux épisodes marquants pour les marchés mondiaux en 2023, le risque d’entrée en récession de la première économie mondiale a fait son grand retour. Les publications de données macroéconomiques jeudi 1er et vendredi 2 août ont mis du plomb dans l’aile au scénario d’atterrissage en douceur de l’économie américaine. Tout d’abord, le dernier sondage auprès des chefs d’entreprise du secteur manufacturier aux Etats -Unis fait état d’un net ralentissement de l’activité (les nouvelles commandes subissent un repli marqué). Ensuite, les chiffres de l’emploi nettement inférieurs aux attentes ont amplifié les doutes quant à la trajectoire de l’économie américaine et entrainé les indices en baisse marquée vendredi et lundi. Cela porte le repli du S&P 500 à plus de 8% depuis son point haut de mi-juillet.

Sur les 12 derniers mois, le nombre de chômeurs aux USA a augmenté de près de 1,3 millions. Les données décevantes précédentes (révisions en baisse des chiffres d’avril et mai) avaient apporté de l’eau au moulin du scénario d’atterrissage en douceur de l’économie américaine. Ralentissement qui aurait été accompagné de baisses régulières des taux d’intérêt directeurs par la Réserve Fédérale qui, tout en contrôle, aurait alors contribué à assouplir les conditions financières et ainsi mieux accompagner les entreprises fragilisées par les taux élevés des derniers mois. La nette surperformance du Russell 2000 (indice des petites et moyennes capitalisations américaines) par rapport au S&P 500 est l’illustration de l’optimisme suscité par la perspective d’un ralentissement raisonnable de l’économie et maitrisé par les autorités monétaires. Sur le mois de juillet les petites valeurs ont progressé de plus de 10% alors que le S&P 500 est resté stable sur la période.

La sous-performance récente de l’indice large s’explique également par les doutes qu’ont alimentés les géants de la tech à l’occasions de leurs publications trimestrielles. Décalage de lancement d’une nouvelle puce pour Nvidia, allègement de l’exposition au titre Apple de Berkshire Hathaway (fonds d’investissement de Warren Buffet), investissements colossaux dans l’intelligence artificielle annoncés par Amazon et Alphabet… De quoi remettre en question l’engouement et les niveaux de valorisation records atteints récemment par les « sept magnifiques ». Cela suscite des doutes quant aux retombées à court terme de l’intelligence artificielle et pose la question du retour sur investissement pour les grands groupes dont les cours de bourse se sont envolés.

Finalement, avec une Réserve Fédérale qui n’a pas annoncé de baisse de taux en juillet, la poursuite de la dégradation des données économiques une semaine plus tard laisse penser aux marchés que Jerome Powell a peut-être raté le coche pour se faire l’artisan de l’atterrissage en douceur de l’économie de l’Oncle Sam. Il n’y a désormais plus vraiment de doute sur le fait que la première baisse de taux interviendra à l’issue de la réunion de politique monétaire des 17 et 18 septembre. Mais alors que le rythme traditionnel de mouvement sur les taux est de 0,25% par réunion, certains anticipent une baisse de 0,50% qui aurait vocation à rattraper la baisse n’ayant pas eu lieu en juillet. Les conditions financières sont effectivement désormais trop restrictives pour les entreprises et les ménages et la Fed devra agir, aussi bien lors de sa prochaine réunion que dans sa communication, notamment à l’issue du grand symposium des banquiers centraux de la planète qui se tient tous ans à la fin du mois d’août à Jackson Hole.

Panique à Tokyo

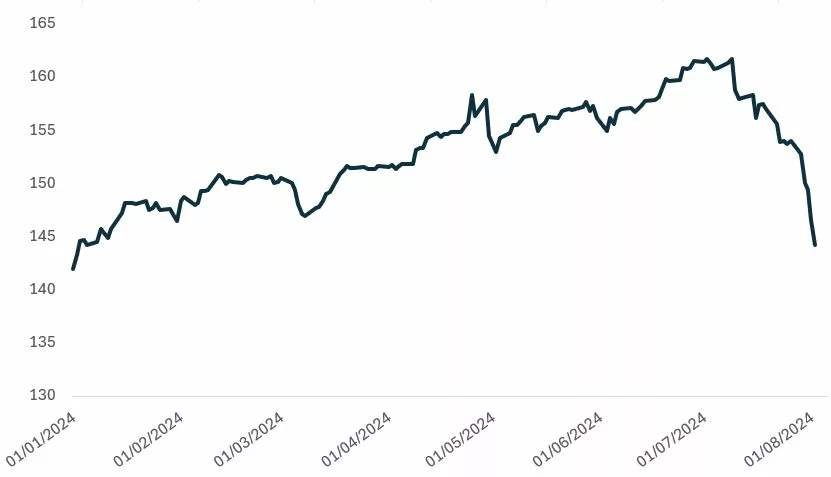

C’est au Japon que l’onde de choc a été la plus retentissante. Lundi 5 août, le Nikkei, indice phare de la bourse japonaise, a subi la plus forte baisse en nombre de points de son histoire. Après une clôture en repli de plus de 12% sur la journée, la séance a amplifié le parcours boursier difficile de certaines des plus grandes sociétés internationales à l’œuvre depuis plusieurs jours. En 5 séances, Toyota, premier constructeur automobile mondial, a perdu un quart de sa valeur en bourse. La panique a été amplifiée par les chiffres américains publiés 3 jours plus tôt, alors que les marchaient japonais étaient déjà en weekend. Mais le mouvement de correction sur les actifs japonais a été là aussi déclenché avant cela par des perspectives monétaires qui viennent contrarier les marchés. Après le choc inflationniste mondial de ces dernières années, la Banque du Japon était la dernière banque centrale du monde à injecter des liquidités dans son économie. En relevant son taux directeur à 0,25% elle a créé la surprise auprès des marchés qui s’attendaient à un statu quo. Parallèlement à cela, elle a annoncé la réduction de son programme de rachats d’actifs. Depuis 2016 et jusqu’en janvier dernier, la Banque du Japon, grâce à des taux directeurs négatifs, avait favorisé les entreprises exportatrices par le biais d’un affaiblissement du Yen face aux grandes devises internationales.

Pour les investisseurs également, ce changement de trajectoire change la donne. Ils avaient jusque-là la possibilité d’emprunter en Yen à des taux très faibles pour se positionner sur des actifs plus rémunérateurs, libellés en devises étrangères. Cette stratégie dite de « carry trade » est donc de plus en plus remise en question du fait du resserrement de la politique monétaire japonaise et contribue à l’épisode de volatilité que connaissent certaines devises.

Nos convictions

Comme dans chaque épisode de volatilité, il est important de ne pas céder à la panique. Le scénario d’atterrissage en douceur de l’économie américaine est toujours valable selon nous. Les volumes de transaction étant fortement réduits au mois d’août, les surprises ont souvent tendance à amplifier les mouvements brutaux des marchés à cette période.

On a longtemps reproché à Jerome Powell d’avoir tardé à augmenter les taux au début de la période inflationniste et on lui reproche aujourd’hui de tarder à les baisser au début de la phase de ralentissement économique. Le coup de frein à la croissance économique est bien réel mais les banquiers centraux ont intérêt à atténuer le niveau de stress, surtout avec la période pré-électorale dans laquelle sont entrés les Etats-Unis.

Achevé de rédiger le 7 août 2024. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.