2024, une année historique pour les actions américaines

Alors que la moyenne des anticipations de début d’année tablait sur une progression à un chiffre des marchés américains pour 2024, l’année s’est finalement avérée être un très grand millésime. Elle constitue même la meilleure année de l’histoire si l’on compare à la performance des autres marchés mondiaux : plus de 20% de surperformance pour les marchés américains. Leur ascension a une nouvelle fois été facilitée par une poignée de valeurs rattachées de près ou de loin à la thématique de l’intelligence artificielle. Plus de la moitié de la hausse des 500 premières capitalisations américaines s’explique par la performance des « 7 magnifiques ».

Au moment d’aborder l’année, tous les regards se tournaient vers les banquiers centraux américains et européens et les indications qu’ils pourraient distiller quant à la date et l’ampleur de la première baisse de taux. Les attentes étaient fortes puisqu’elles avaient soutenu un rally obligataire d’une ampleur inédite sur les dernières semaines de 2023. Les premiers mois de l’année ont vu les anticipations de baisse décalées dans le temps et c’est finalement la BCE qui a été la première à sortir du bois au mois de juin. Après des publications économiques décevantes concernant le marché de l’emploi, la Fed a finalement procédé à une « double baisse de taux (50 points de base) en septembre.

2024 constituait également une année importante d’un point de vue politique puisqu’une population représentant près de 2 tiers du PIB mondial était appelée aux urnes. Il en ressort très largement une montée des populismes de tous bords. Particulièrement serrée dans les sondages, l’issue de l’élection américaine a finalement soulagé les marchés dans le sens où il est rapidement apparu que le résultat était sans ambiguïté. Après l’assaut du capitole quatre ans plus tôt, le scénario de résultats définitifs tardant à être déterminés ou même d’une courte victoire démocrate constituait un risque majeur de débordements antidémocratiques et d’entrée dans une crise politique de grande ampleur. Les « trump trades » pouvaient alors terminer l’année en beauté (secteur de l’énergie, de l’industrie, action Tesla, petites et moyennes capitalisations…) et venir confirmer le caractère exceptionnel du cru 2024.

Notre vision pour 2025

Les facteurs de risque demeurent nombreux : protectionnisme, nouvelles guerres commerciales, retour de l’inflation, pause dans le cycle de baisse de taux, défaillances d’entreprises, ralentissement économique…

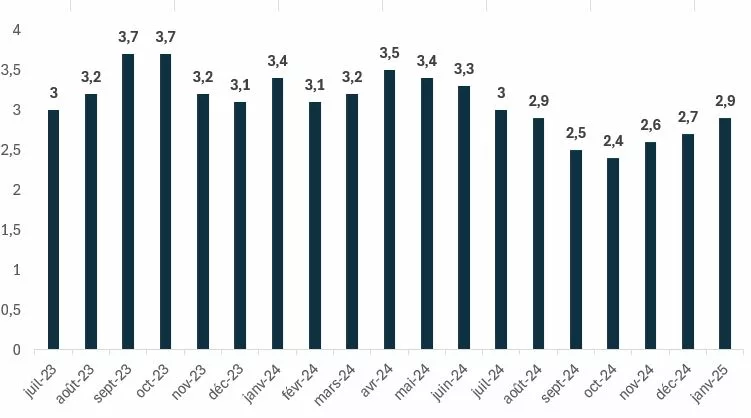

L’élément marquant de ce début d’année est le net réajustement à la hausse des taux d’intérêt. Paradoxalement, les rendements obligataires n’ont fait que progresser depuis la baisse des taux directeurs de la Fed en septembre. Le mouvement s’accélère depuis la mi-décembre et le taux d’emprunt américain à 10 ans se dirige tout droit vers le seuil de 5%.

Ce mouvement s’explique avant tout par la révision à la hausse des anticipations d’inflation liée aux conséquences économiques incertaines des premières mesures que Donald Trump pourrait mettre en place. Les attentes des investisseurs concernant les nouvelles baisses de taux sont beaucoup plus prudentes. Les analystes de Bank of America estiment même qu’il n’y aura pas de baisse de taux cette année et que le prochain mouvement des taux directeurs sera une hausse. Nous estimons que cette vision est exagérée. La hausse des taux reflète bien les risques afférents à la mise en place des mesures phares du programme de Donald Trump mais elle a un effet restrictif significatif sur l’économie. Elle a été soutenue par les très solides données de décembre (256 000 créations d’emplois), mais nous pensons que la dynamique ne sera pas tenable dans la durée et que la Fed devra reprendre son cycle d’assouplissement monétaire au cours de l’année. A court terme, le renforcement du dollar pourrait limiter l’impact de l’inflation importée aux Etats-Unis. A plus long terme, il apparait clairement que les anticipations d’inflation se situent à des niveaux plus élevés qu’il y a 10 ans et il est logique que les taux d’équilibre se réajustent à la hausse. En Europe, le ralentissement économique est déjà installé et les marges de manœuvre de la BCE sont désormais moins évidentes. La sous-performance des actifs risqués européens ainsi que l’affaiblissement de la monnaie unique face au billet vert reflètent la réalité du fléchissement de l’activité. Mais ils intègrent également les risques liés à la mise en place des barrières douanières chères à Donald Trump.

Enfin, en Chine, les différentes annonces de mesures de soutien à l’économie n’ont pour l’heure pas convaincu, pénalisant les sociétés européennes les plus exposées au pays (luxe, automobile, spiritueux). Là aussi, un catalyseur d’envergure sera nécessaire pour permettre aux marchés locaux de retrouver la confiance des investisseurs internationaux.

Quelle allocation dans ce contexte ?

Depuis l’élection de Donald Trump, les taux obligataires et les actions ont progressé de concert aux Etats-Unis. Nous estimons désormais que la prime de risque est devenue plus attractive sur le marché obligataire, sans nécessairement devoir se positionner sur la partie longue de la courbe. 2024 a été l’année du retour à des courbes de taux plus cohérentes avec les fondamentaux économiques : les taux à long terme sont plus élevés que les taux à court terme. L’inversion de la courbe américaine (taux à 2 ans supérieur au taux à 10 ans) a été la plus longue de l’histoire. Ce phénomène était censé être annonciateur de récession (qui n’est jamais arrivée). Le retour à des courbes pentifiées permet d’aborder le marché obligataire de façon plus sereine. Nous attendrons une stabilisation des taux longs avant d’envisager un allongement significatif de la duration des portefeuilles et continuons à renforcer dans l’immédiat les obligations d’entreprises d’échéance inférieure à 5 ans.

Compte tenu des niveaux de valorisation aux Etats-Unis, nous ne surpondérons plus cette zone. Il nous parait prématuré de revenir de façon significative sur les actions chinoises en direct mais nous nous intéressons davantage aux entreprises européennes exposées à la Chine. Les performances récentes des actions traduisent selon nous un excès de pessimisme en Europe. Il nous parait important de ne pas y succomber en ne sous-pondérant pas cette zone géographique dans les portefeuilles. Les données de consommation et de production industrielle semblent se redresser et nous pensons que le pire pourrait être derrière nous en ce qui concerne la macroéconomie. Le risque de déception supplémentaire nous parait inférieur au potentiel de surprise positive. La confiance des investisseurs doit cependant être restaurée pour assister à un rebond significatif des actifs risqués. Cela passera notamment par la modération des risques politiques et géopolitiques.

Achevé de rédiger le 15 janvier 2025. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.